コンチネンタル、弱化した市場環境においても 堅実な営業実績を発揮

- 第3四半期の売上高は3%増の111億ユーロに上昇(有機的に0.3%低下)

- 調整後営業利益は6億1500万ユーロ(マージン:5.6%)

- 事前に告知したのれん償却及び引当金による一時的影響で第3四半期の純利益はマイナス19億9000万ユーロに

- 通年の調整後目標を確認

- CEOデゲンハート:「現在の状況では、競争力を持続的に向上させる必要がある。グローバルな構造プログラム『Transformation 2019 – 2029』によって、一貫してそのために必要な措置を講じている。」

- コンチネンタルは、高度にネットワーク化されたフォルクスワーゲンID.向けにeアーキテクチャを提供し、PSAグループとヒュンダイ向けの統合型eドライブの生産を開始

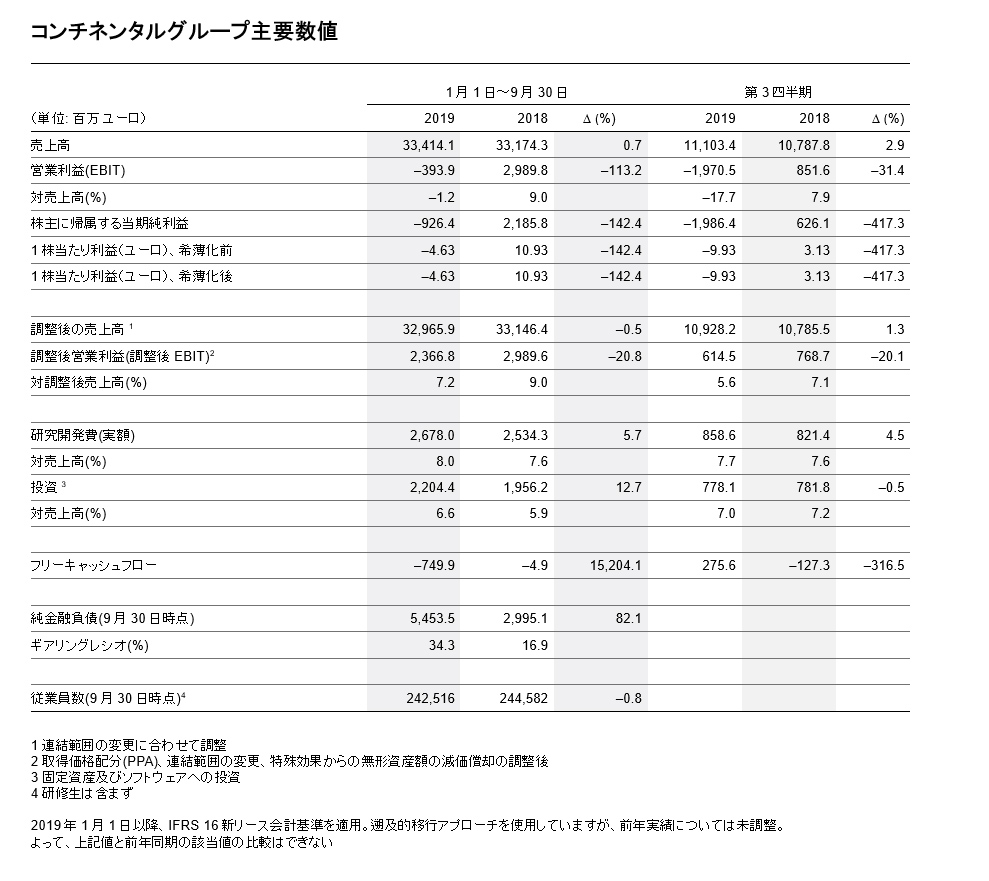

2019年11月12日、ハノーバー 市場の落ち込みが続いているにもかかわらず、コンチネンタルは2019年の第3四半期に堅実な事業成績をおさめました。ハノーバーで発表した第3四半期の売上高は、ほぼ3%増加の111億ユーロとなりました。前年同期は108億ユーロでした。連結範囲と為替レートの変更を考慮して調整すると、収益の伸びは−0.3%であり、ほぼ前年と同様のレベルでした。それに対して、乗用車と小型商用車の生産は約3%も低下しています。コンチネンタルの未来志向な製品ポートフォリオのおかげで、大幅な需要低下を回避することができ、調整後の営業利益(調整後EBIT)は6億1500万ユーロ(マージン:5.6%)となりました。

「コンチネンタルのシステム及びソリューションに対し世界的に需要があり、市場環境の継続的な下落にもかかわらず、第3四半期の売上を安定させることができました。現在の状況では、競争力を持続的に向上する必要があります。世界レベルで展開するTransformation 2019 – 2029構造プログラムによって、一貫してそのために必要な措置を講じています。当社の将来の可能性を確保するための挑戦的であり必須のプロセスです。自動車業界に迫り来る経済危機に対抗し、10年前と同じく再び力強い組織として変わります。」コンチネンタルのCEO、エルマー・デゲンハート(Dr. Elmar Degenhart)は述べました。

デゲンハートは、2019年7月に修正した現会計年度の年間目標を確認し、次のようにコメントしました。「本年度の予測を維持します。売上高は通年で約440から450億ユーロに、調整後EBITマージンは約7から7.5%となることを見込んでいます。」

2030戦略:将来成長のために5つのコア領域に集中

自動車産業の現在の変化について、デゲンハートは次のように述べています。「モビリティの明日には、様々なチャンスがあります。2030戦略で成長分野に完全に焦点を当てています。」コンチネンタルの成長分野には、アシステッド・自動運転、コネクテッドドライビング、モビリティサービス、タイヤ事業、インダストリービジネス、エンドユーザー向け事業を含みます。コンチネンタルは、同時に、eモビリティ事業でより収益を伴う成長を達成するため、ヴィテスコ・テクノロジーズのパワートレインビジネスの調整を行っています。

コンチネンタルは、高度にネットワーク化されたフォルクスワーゲンID.向けにeアーキテクチャを提供

コンチネンタルの優れたソフトウェア・エレクトロニクス分野における強力な能力の1例は、車載アプリケーションサーバー(ICAS1)で、今日、多くの制御ユニットを少数の強力な高性能コンピューターに統合しています。この新しい車両アーキテクチャで、コンチネンタルは車両と、モバイルサービスとデータといったデジタル世界をシームレスに接続し、将来的には無線アップデートが標準のものとなるでしょう。ICAS1はデータをベースにしたアプリと機能、例えば車両の走行可能距離に最適化されたルート計画、電気自動車の充電ポイントの検索などの機能をシームレスに統合できます。「ICAS1で新たな電子サーバーアーキテクチャの心臓部を供給します。フォルクスワーゲン社とそのID.シリーズという最初のプログラムを受注し、嬉しく思っています。」デゲンハートはこのように述べています。欧州最大の自動車メーカーであるフォルクスワーゲン社は、最近シリーズ生産開始となったID.3を含め、今後のID.電気自動車にコンチネンタルのICAS1テクノロジーを採用しています。

詳細情報は、インテリア部門が発行するプレスリリースで公開しています。

ヴィテスコ・テクノロジーズが一体型eドライブシステムの生産を開始

コンチネンタルのドライブトレイン事業を行うヴィテスコ・テクノロジーズは、先日、PSAグループとヒュンダイの複数の大型量産モデル向けに、一体型ドライブシステムを初供給することに合意しました。

「ヴィテスコ・テクノロジーズには、激動の市場環境にあるドライブシステム技術において、市場をリードする潜在力を持っています。」ヴィテスコ・テクノロジーズのCEO、アンドレアス・ヴォルフ(Andreas Wolfr) は述べました。大手自動車メーカー2社がヴィテスコ・テクノロジーズの革新的なeアクスルを選択したという事実が、このことを証明しています。

革新的なアクスルドライブシステムが、今後小型電気自動車のプジョーe-208、オペルCorsa-e、ヒュンダイEncino SUV及びヒュンダイLafestaに搭載されます。エレクトロニクス、センサー、アクチュエーターの領域での強力な専門知識を有するヴィテスコ・テクノロジーズは、高電圧コンポーネントとハイブリッド化ソリューションを提供できる数少ないシステムプロバイダー1社です。

1回限りの影響が四半期及び年間業績に負担を与える

報告期の調整後営業利益(調整後EBIT)は、6億1500万ユーロ、調整後の営業利益率は5.6%でした(前年:7.1%)。これには、2019年7月に発表した1億8700万ユーロの保証クレームに対する引当金を含んでいます。

第3四半期の調整後EBIT、6億1500万ユーロはマイナス−19億7000万ユーロを上回りました。その差額は25億8500万ユーロです。同様に、株主に帰属するグループの純利益は−19億9000万ユーロ、前年同期は6億2600万ユーロでした。この背景にあるのは、2019年10月22日に発表した無形資産の減損と、構造プログラムのための引当金で、EBITと純利益にマイナス影響を与えています。「減損は市場見通しの調整に基づいて行った、のれんの非現金減価償却分です。」コンチネンタルのCFO、ヴォルフガング・シェーファー(Wolfgang Schaefer)が述べています。

シェーファーは同時に、第3四半期のコンチネンタルの堅実な業績について言及しました。「私たちの純粋な経営業績を見ると、第3四半期には十分な発展を遂げています。」

2020年には乗用車生産の横這い動向を予想

世界の自動車産業は現在、市場環境の大きな下落に直面しています。「生産量が大幅に低下しました。今年、世界中で生産される車両は9,000万台以下であると推定されています。2年前の市場の想定と比較すると、1,000万台以上減少しています。」とシェーファーCFOは説明します。

シェーファーは補足します。「他の市場参加者と同様、今後5年間で世界中の生産量について、大幅な増加を期待できません。」来年の見込みについてシェーファーは次のように述べています。「最も望ましいことは、2020年の自動車生産が世界的に横這い動向を見せることです。」しかし、来年、再来年も乗用車の世界生産台数が減少する可能性も見ています。

第3四半期において、乗用車の生産台数は中国において前年比で5%以上減少しました。欧州と北米では前年比でほぼ同等でした。

ただし、第4四半期については、3つの主要地域での生産量の低下を予想しています。コンチネンタルは通年で、グローバル生産台数が前年比で約6%減少すると予想しています。

買収前、新リース会計基準(IFRS 16)による効果とパワートレイン部門の法的分離の効果を含む第3四半期のフリーキャッシュフローは、3億4300万ユーロに達しました(前年同期は7400万ユーロ、米国年金付与のための純流出以前)。季節性、ひいては非常に強力な資金流入を特徴とする従来の第4四半期を考慮して、取得日前フリーキャッシュフロー約12億、カーブアウト効果前14億ユーロを年間数値として想定しています。

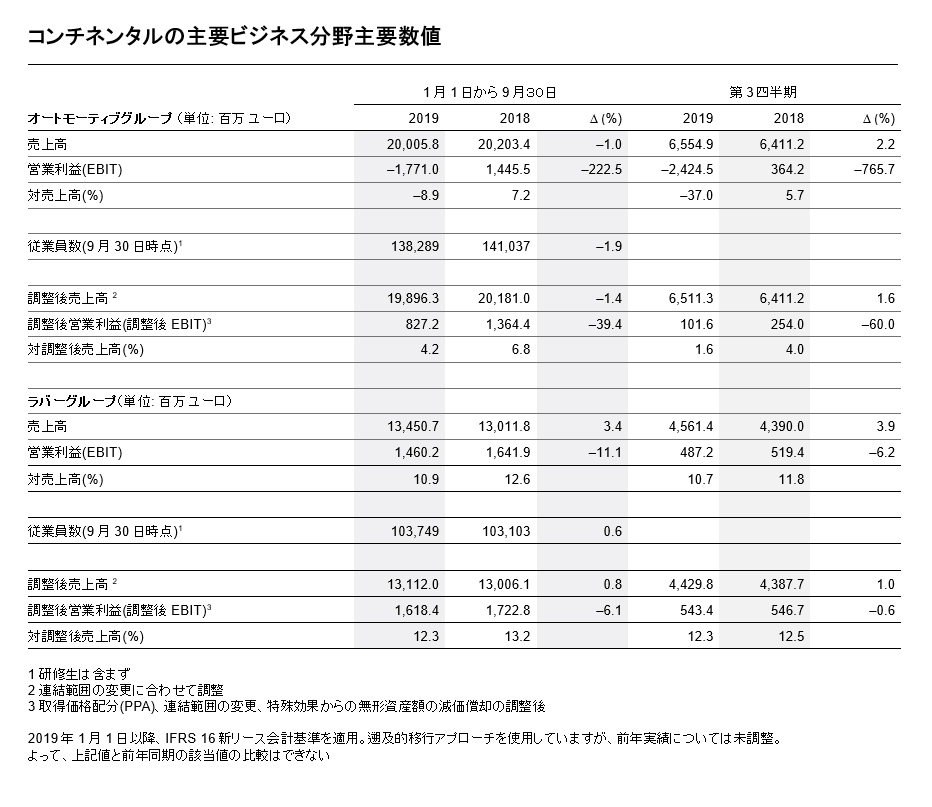

世界的に自動車生産が減少したにもかかわらず、オートモーティブグループは、前四半期の売上を前年同期と比較して2.2%増加させることができました。有機的にビジネスは安定して発展しました。この期間の売上高は約66億ユーロに増加、調整後営業利益率は1.6% (前年:4.0%) でした。これには2019年7月に発表された1億8700万ユーロの保証請求のための引当金を含んでいます(主にパワートレイン部門で発生)。

ラバーグループの第3四半期の売上は約46億ユーロで、これは前年同期からの3.9%の売上増加を示します。2019年第3四半期の有機的成長は-0.6%でした。調整後EBITマージンは12.3%で、比較可能な前年同期と同レベルでした(前年:12.5%)。

シェーファーCFOは、第3四半期のラバーグループの安定した発展について次のように述べています。「私たちは長い間、目標を定めてインダストリー向け及びエンドユーザーとのビジネスを強化してきました。それによって私たちは国際的な自動車市場の流れからさらに独立することができます。最も良い例えとしては、11月上旬に完了した、イタリアの熱可塑性樹脂専門会社メルレット・グループの買収です。」

インダストリービジネスのスペシャリスト、コンティテック部門は、本買収により、産業用ホース事業における材料に関する専門知識を拡大しています。その目的は、熱可塑性素材も利用し、将来的に一層インテリジェントに応用できるよう、例えばセンサー技術を使って、提供できるようにすることです。

コンチネンタルはこの9ヶ月間、有形固定資産及びソフトウェアへの資本支出は22億ユーロで、投資比率は6.6%になりました(前年:5.9%)。研究開発費として27億ユーロを計上、これはグループ売上高に対して8.0%相当の金額です。比較可能な前年同期では7.6%でした。

2019年9月30日現在、純金融負債は約55億ユーロでした。これは純負債が約57億ユーロに達した2019年第2四半期末と比較して、約2億ユーロの減少に相当します。負債の尺度であるギアリングレシオは、報告日において34.3%でした。報告期間の期日現在、コンチネンタルの流動性準備は53億ユーロでした。

2019年第3四半期末時点で、コンチネンタルの従業員数は全世界で242,516人でした。2018年末と比較して710人減少しています。世界的な自動車生産の減少により、主にオートモーティブグループで調整を行いましたが、アンテナ専門企業カスライン・オートモーティブと振動制御スペシャリストであるクーパー・スタンダードの買収によって相殺されました。